作 者:何志毅 清华大学全球产业研究院首席专家、北京大学教授、新瑞学院院长

来 源:正和岛(ID:zhenghedao)

“会当凌绝顶,一览众山小。”“不畏浮云遮望眼,自缘身在最高层。”“山舞银蛇,原驰蜡象,欲与天公试比高。”说的都是境界和视野。

做学问和做事业,都要有高境界和大视野,才能高屋建瓴,才能豁然开朗。

全球产业领军企业图就是用这种宏观视野来看待全球产业领军企业,并以产业领军企业的结构、数量和规模来看待全球各个国家的产业状况。

对于企业经营者和研究者而言,经常需要跳开自己的一亩三分地,跳开对隔壁老王的窥视攀比,看一看外面的世界。

国家强大的基础在于经济,经济强大的基础在于产业,产业强大的基础在于领军企业。

首先我们要赞扬中国的全球领军企业,真应了“三十年河东,三十年河西”的老话,中国企业今非昔比,鸟枪换炮了。

我曾经于上世纪80年代、 90年代在美国考察过GE、IBM、HP、CISCO等企业,参访过他们的研究中心、管理学院、营销中心、信息中心等等,觉得可望而不可及。

我于1987年在著名的“克劳顿村”,号称企业界哈佛商学院的GE管理学院进修了3个月,在教室的窗边目睹了杰克·韦尔齐乘直升飞机来给我们讲课的情景。

最近,我到深圳走访了华为大学、腾讯公司在北京和深圳两栋同为34万平方米的大楼、平安的世界第7高楼平安金融中心,工业富联里密密麻麻的无人操作五轴加工中心的“灯塔工厂”、大疆公司的产品展示中心等,还到天津看了飞腾、麒麟、曙光、南大通用等信创产品。

无论从纸面数据还是直观上,我都强烈地感受到“厉害了,中国企业”。但是“虚心使人进步,骄傲使人落后。”中国企业绝还不到骄傲的时候。

将优势产业数量、全球产业老大企业数量、全球产业领军企业数量对比作为产业优势参数,我们的研究表明,中国的产业优势参数与美国相比是0.37,而不是GDP之比的0.71,和世界500强企业数量之比的1.1。如果再考虑科技含量系数的话,这个参数恐怕要再下降20%左右。我期待过28年,到了2049年,中美产业领军企业的对比参数可以达到1:1。

略有军事常识者知道,战争中直接作战的部队往往是师、团或者更小的单位。这也可以解释为什么美国政府对中国一个一个的企业单位进行“实体清单”制裁的原因。在全球竞争市场上,上市公司是“作战”的主力部队。

-01-

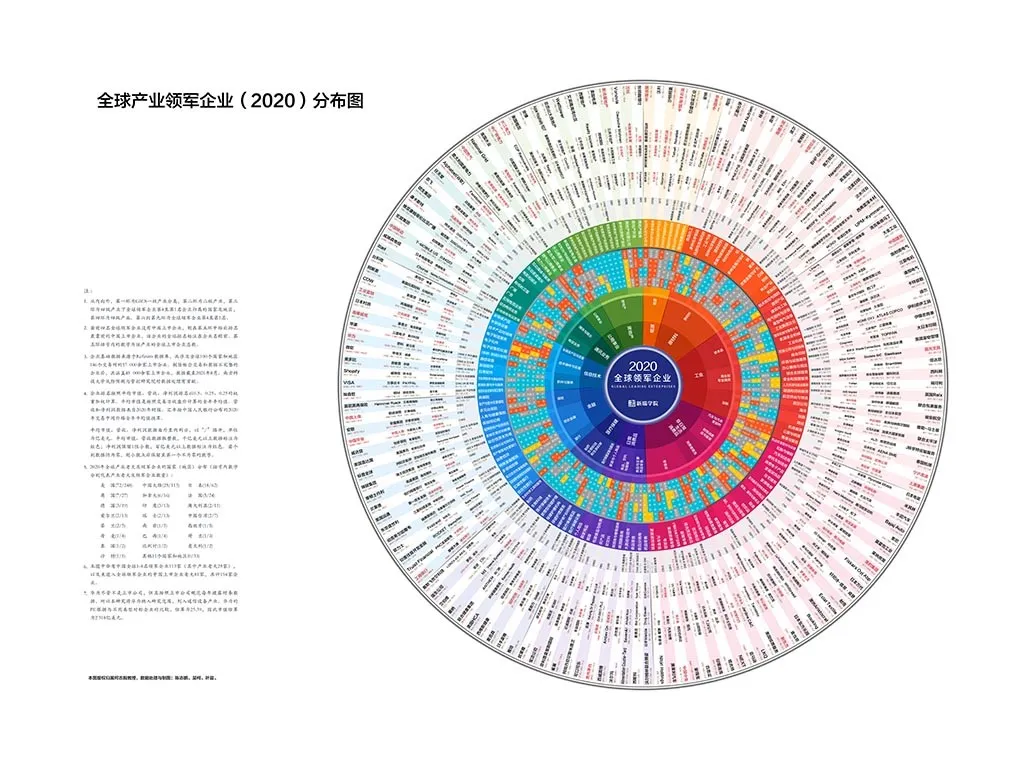

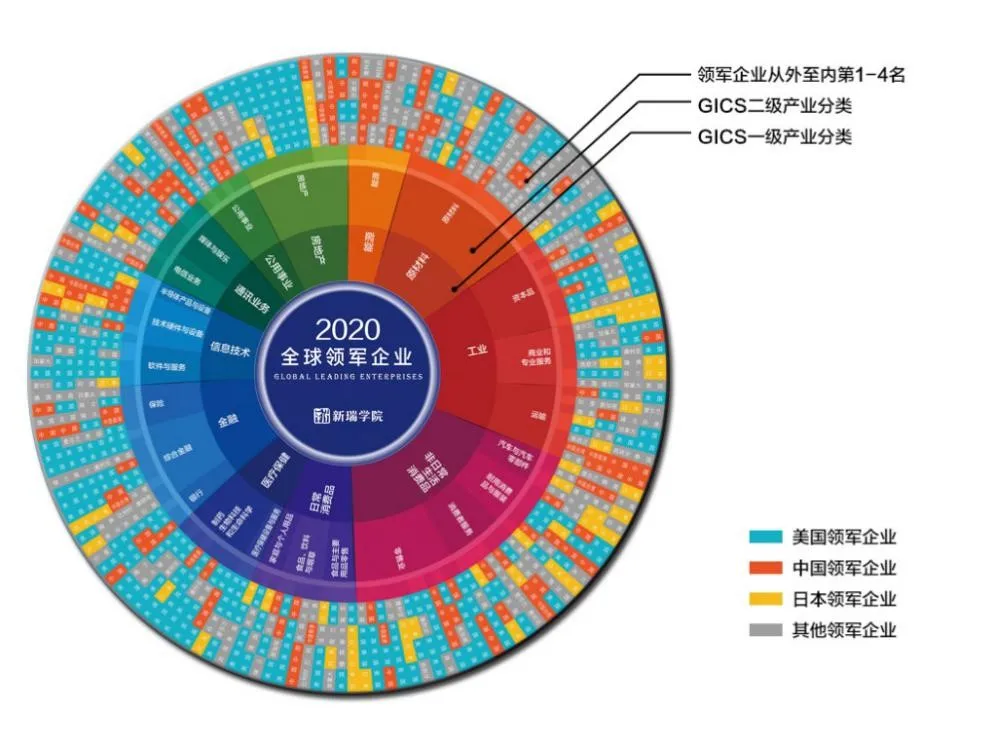

632个领军企业,一图了然

全球产业领军企业图(2020)全景描绘了基于全球产业分类标准(GICS)的158个四级产业的领军企业及相关数据,全图共分为九环。

从内向外,第一环为GICS一级产业分类,第二环为二级产业,第三环为四级产业中全球领军企业第4至第1名的国家及地区分布,第四环为四级产业名称。第六到第九环为全球领军企业第4至第1名及相关数据。

若前4名全球领军企业没有中国上市企业,则在第五环中给出排名最靠前的中国上市企业及相关数据,该企业的全球排名标注在企业名称前。第五环括号内的数字为该产业的全球上市企业总数。

企业基础数据来源于Refinitiv(路孚特)数据库,共涉及全球100个国家和地区146个交易所的57000余家上市企业。剔除柜台交易和数据不完整的企业后,共涵盖45097家上市企业,数据截至2021年8月。(南方科技大学风险预测与管控研究院对数据有贡献。)

企业排名按照年平均市值、营收、净利润排名以0.5、0.25、0.25的权重加权综合计算。参照经济学中产业集中度C4的概念,我们将某产业中综合排名前4的企业定义为领军企业,综合排名第1的企业定义为产业老大企业。

图中数据单位为亿美元,排序指标中的平均市值是按照交易日收盘价计算的全年平均值,营收和净利润数据来自2020年财报。汇率按中国人民银行公布的2020年交易中间价格全年平均值换算。

-02-

美国优势巨大,

中国、日本位列第二、第三

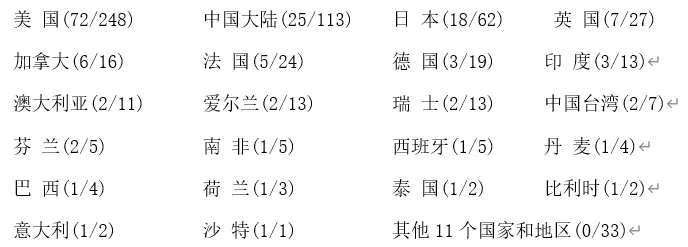

2020年全球产业老大及领军企业的国家(地区)分布(括号内数字分别代表产业老大及领军企业数量):

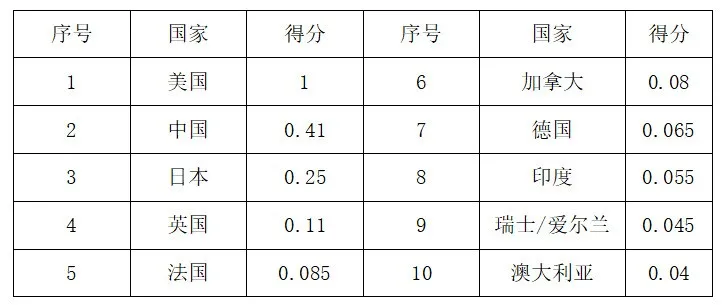

在产业优势方面,如果以美国为标杆得分为1,将第1名数量(相当于金牌数量)和第1至第4名数量(相当于奖牌数量)平均计算,那么世界各国前十名的得分如下表。

可以看到,美国的产业领军企业优势巨大,中国和日本的第2名与第3名地位显著。这种格局短期内很难打破。世界上只有22个国家及地区存在产业老大企业;只有33个国家及地区存在产业领军企业,可见老大企业与领军企业之稀罕。

如果未来产业分为两个生态圈,在美国现在主导的去全球化背景下,把“五眼”国家算成一个阵营,甚至将日本算为美国阵营,中国的产业优势将进一步下降。目前发生的各种事实以及“实体清单”和孟晚舟事件令我们不得不思考这样的问题。

-03-

美国具有压倒性的产业优势

在全球产业领军企业图(2020)的第三环,我们可以通过蓝色色标强烈地感觉到美国在全球产业领军企业的优势,以及产业领军企业前4名,或者前3名都是美国企业的产业优势。

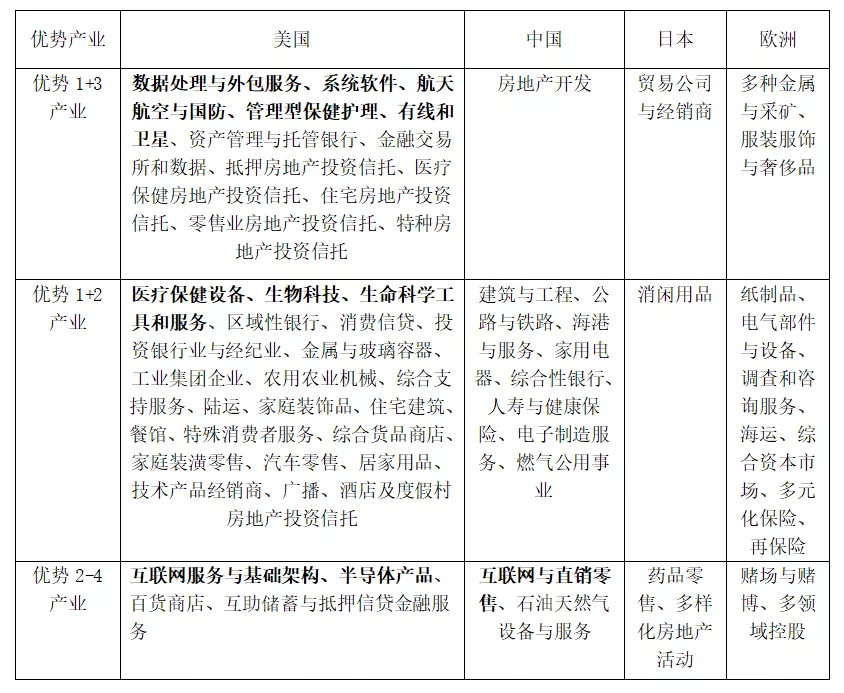

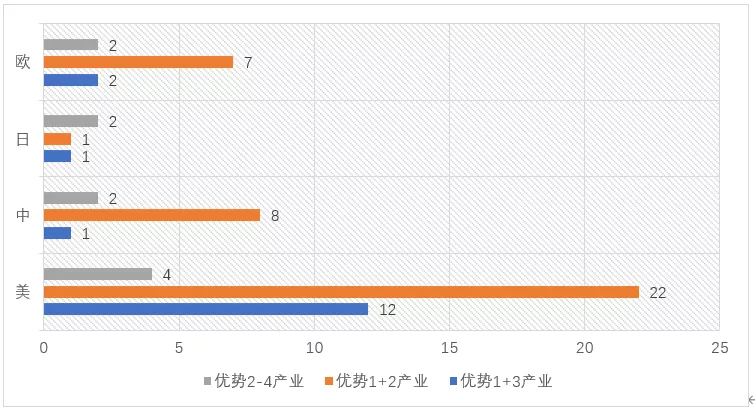

如果我们将某个产业的领军企业都是某国企业或者前4名中有3名都是某国企业的产业定义为某国优势产业的话,美国有12个绝对优势产业(占据前4名)和26个优势产业(前4名中有3名),共38个产业,而且主要分布在信息技术、医疗健康、工业集团与国防、金融领域内。

中国有1个绝对优势产业(房地产开发)和10个优势产业,主要分布在传统产业内。中国优势产业与美国的数量比为0.29。

相比之下,日本和欧洲各有1个和2个绝对优势产业,日本是贸易公司与经销商(综合商社),欧洲是多种金属与采矿、服装服饰与奢侈品。日本的优势产业共有4个,整个欧洲共有11个。日本和欧洲的优势产业也都在传统产业内。

各国优势产业的分布

备注:优势1+3产业指该产业中的领军企业均来自同一国家或地区;优势1+2产业指产业中老大企业及其余的领军企业中有2家均来自同一国家或地区;优势2-4产业指产业中除老大企业外,2-4名领军企业均来自同一国家或地区。

-04-

中国25家产业老大,都是什么样?

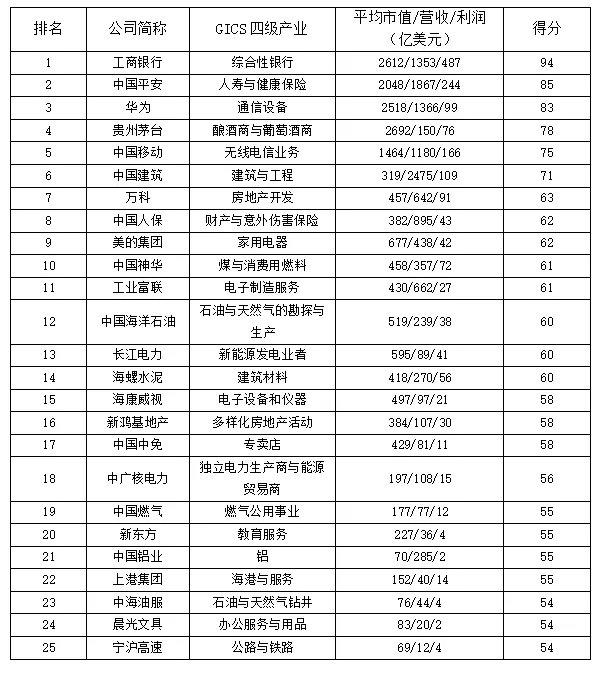

“全球产业领军企业图”中含有中国的全球老大企业25家,第2-4名领军企业88家,以及未进入全球领军企业的产业老大81家,共计219家中国上市企业。唯一的非上市企业是华为。

华为尽管不是上市公司,但其按照上市公司规范每年发布财务年报,所以我们将华为纳入研究范围,计入通信设备产业。关于华为的市值估算,有三个可比的计算方法,一是将据说华为内部的三个对标公司苹果、三星、思科的PE取平均值为24.67;二是将通信设备产业的四个全球产业领军企业(思科、高通、小米、爱立信)的PE取平均值为25.5;三是将通信设备产业的中国前三名(小米、中兴、比亚迪)企业的PE取平均值为26。这三种算法的平均值为25.39。

因此计算出华为的市值为2518亿美元。以这样的估值进行综合排名,把华为归入通信设备产业,是老大企业;归入技术硬件与设备二级产业(俗称ICT产业),则会排在苹果和三星之后,成为全球产业第三名,第四名是思科。

如果合并在全球信息技术一级产业内则排名第4,前三名是:苹果、微软、三星。

提供另外一个视角,全球市值最高的是苹果公司,PE是28.6,中国股市市值最高的公司是茅台,PE是35.5(市值为年平均市值)。

在这个探讨中,很多人在感情上倾向于把华为公司的市值估得更高一些,但我认为把它估值过高无益,只是因为排名我们需要估算它的市值,更因为在中国领军企业的版图中无华为身影,似乎天理难容。

在全球上市公司的158个产业里,中国有25个产业领军企业,占全球的16%。其中工商银行的综合分数超越了摩根大通成为综合性银行全球第一;中国平安不仅在寿险全球第一,在所有五个四级保险产业里也都领先稳居全球第一;中国移动在无线电信业务产业全球第一。它们的老大地位都是显著的。

贵州茅台的综合指数在全球酿酒商与葡萄酒商产业全球第一。茅台的销售利润率为51%,五粮液为37%。第三名英国的帝亚吉欧是13%,是茅台的三分之一、五粮液的二分之一,但这可能是正常的利润率。第四名保乐力加是法国企业,销售利润率仅为4%。这反衬了中国酒商的高利润状态。

全球酿酒商与葡萄酒商产业中共有139家上市公司,其中中国37家、美国16家、法国7家、英国6家,而与前面几个国家有同样浓郁酒文化的德国和俄罗斯,则只有3家和2家。

中国的白酒成为有送礼和“面子”因素加持的商品,这是中国市场的特殊文化特性决定的。就全年平均市值而言,2020年度茅台占据中国第一的位置,这至少不是令人欣慰的事。

如果将中国全部上市公司进行排名,茅台市值仅次于阿里和腾讯,位列第三。我相信这个局面会在最近几年改变。我们注意到,全球酿酒商与葡萄酒商产业中排名前十的公司中,中国有5家,而这5家酒厂都是国有企业。

不妨试想一下,如果茅台是民营企业今天会是什么局面?腾讯和阿里最近先后表态各拿出1000亿元人民币参与三次分配,响应共同富裕。茅台会不会也需要拿出数百亿元跟进?难道因为“茅台姓党”就可以心安理得地坐享厚利?此外,这个产业里中国有37家上市公司,无论与全球同产业的上市公司数量相比,还是与国内每个产业的平均上市公司数量为27个相比,都显得太多,这种状况再一次证明政府有关部门对国家上市公司资源的产业配置不当的推定。

工业富联是电子制造服务产业的全球老大,排名超越了其在中国台湾上市的母公司鸿海精密。鸿海精密在台湾的规模和业务量都很小,它排名全球第二是并表所然。在此产业的全球122个企业里,工业富联以中国大陆上市公司的身份拔得头筹,是实至名归的,符合中国全球制造业第一大国的地位。我们相信随着发展,它的全球产业老大地位将进一步巩固。

万科是全球房地产开发产业的老大,而房地产开发是唯一前四名都是中国大陆企业的产业。另外三名领军企业是中海外、恒大、碧桂园,全球在这个产业里有902家上市公司。

中国房地产的商业模式到2021年将是分水岭。在“房是住的,不是炒的”思想指导下,房地产产业的去杠杆化,向自持物业的房地产投资信托(Reits)模式发展势在必行,而中国的Reits试点工作进展缓慢,至今仍然没有一个上市公司。

美的是全球家用电器老大,第二名是格力,第三名是海尔,第四名是美国老牌企业惠而浦,这是全球激烈竞争的结果,在此产业中全球有180家上市公司。这也是前三名都是中国大陆企业的典型产业之一。这个产业虽然技术很成熟,但亦不乏创新,拥有庞大的市场规模。

第二个前三名都是中国大陆企业的典型产业是海港与服务,老大是上港集团,第二名是宁波港,第三名是青岛港。这个产业全球有152家上市公司。

海康威视是电子设备与仪器产业的全球老大,其他三名是日本,瑞典,英国企业。这个产业全球有621家上市公司,可谓竞争激烈。海康威视的异军突起实属不易。

在办公服务与用品这样的产业里,晨光文具成为全球产业老大企业,尽管其营收规模只有20亿美元,利润只有2亿美元,市值为83亿美元。但在这个产业里全球也有142家上市公司,而且第二、四名是美国公司,第三名是法国公司。因此晨光文具算是小池塘中的大鱼,并非浪得虚名。要长期保持这样的地位,并非易事。

2021年,恒大暴雷和新东方因为政策因素断崖式下滑,此乃后话。这会是一种常态。总会有一些企业在某年因为某种原因而“楼塌了”。即使在评价指标中加入安全指数,也难以改变这种状态。

我们的研究取的是年度的横断面,把每年的横断面连续起来,未来会有一定时间序列跨度的研究和评价。在产业与企业领域里,江山代有领军出,各领风骚数十年,已经了不得了。

中国25家全球老大企业

-05-

什么是全球“顶级”企业

在全球45,000多个上市公司里,每个产业的前4名企业共有632家。其中市值过千亿美元的有79家,营收过千亿美元的有44家;净利润过百亿美元的有33家。同时市值和营业收入过千亿美元、利润过百亿美元的只有18家。我们把这18家“三项全能”企业称为全球顶级企业。

在18家全球顶级企业中,美国有11家,中国有4家,日本有1家(丰田),韩国有1家(三星),沙特有1家(沙特阿美)。

我们对跨产业的企业的排名分别以三类数据的最高值为100分,最低值为50分进行推算。例如平均市值最高的是沙特阿美,为17,893亿美元;营收最高的是沃尔玛,为5,240亿美元;利润最高的是苹果,为574亿美元,取值为100,然后再把三项指标市值按0.5,营收0.25,利润0.25加权计算。以此也可以看看顶级企业之间的差别。

军队的优劣非要在战争中打出来不可,企业之间则可以数据视优劣。得分差别直观感受顶级企业之间排名的相对差距。带※的为顶级企业中不是产业老大的企业,都在金融领域内。

分数显示了这些企业的市值,销售收入和利润的综合差距,虽然他们都是凤毛麟角的世界顶级企业。例如市值最低的是中国移动,为1464亿美元,不到最高市值沙特阿美的1/10;营收最低的是农业银行,为1008亿美元,不到最高收入沃尔玛的1/5;利润最低的是康卡斯特,为105亿美元,不到最高利润苹果的1/5。在18家企业中金融产业的占了5家,其它13个产业各占1家。

我仍需要记住这四个中国企业:工商银行,中国平安,农业银行,中国移动。他们占全球顶级企业数量的22%。尤其中国平安是非国企,更弥足珍贵。

把2020年的各个单项最高数据组合起来会是这样的满分企业:年平均市值为17,893亿美元,营业收入为5240亿美元,利润为574亿美元。以后应该会有这样的企业,也许是中国企业。

要得到这样“三项全能”指标非常不容易。例如,按照市值排名全球10名以内的有4名进不了这个名单。第6名是脸书,市值6,683亿美元;第7名是阿里巴巴,市值6,466亿美元;第8名是腾讯5,916亿美元;第10名是visa,市值4,183亿美元。但都因为销售收入没有超过1,000亿美元,而进不了这个名单。

在全球利润排名前10的企业中,有3名进不了这个名单:摩根大通、建设银行和脸书,都是因为营业收入不够1000亿美元。在全球营业收入排名前10的企业中,有5家进不了这个名单。中国建筑(平均市值不足)、中国石化(市值与利润不足)、中国石油(利润不足)、大众汽车(市值与利润不足)、西维斯健康(市值与利润不足),都进不了这个名单。

-06-

国内对上市公司资源配置有失偏颇

截止2020年底,全球158个产业平均每个产业拥有上市公司285家,在中国拥有上市公司的153个产业中,平均每个产业拥有上市公司29家。美国十个最多上市公司的产业平均数量是全产业平均值的4.3倍,中国是7.5倍。因此中国的上市公司资源分配的不均衡度大大高于全球指标。

全球的工业机械产业上市公司数量为1356家,排名第一;中国为333家,排名也是第一。中国工业机械上市公司数量是平均数的12.8倍,全球是4.8倍,中国没有该产业前10的企业,最高排名为创科实业,在全球排名11,全产业中高市值企业很少。2019年以前甚至一个没有。中国证券市场缺乏促进并购和退市的政策机制。

在中国前十大上市公司密集的产业中,制药、商品、化工、电器部件与设备、机动车零配件与设备,包装食品与肉类,电子设备和仪器,电子元件产业里,也存在同样现象。建筑与工程、房地产开发二个产业内,中国虽然拥有产业领军企业,但也存在上市公司数量过多的状况。

全球上市公司的产业分布是一种市场配置的结果,可以作为中国上市公司产业结构和上市公司资源配置的参照。例如,从以下数据看,中国严重缺乏应用软件、生物科技上市公司,严重缺乏为中小企业提供服务的区域性银行。

中国与全球产业上市公司

数量比较表(前十名)